Le rendement moyen des SCPI a atteint 4,72 % en 2024, alors que l’immobilier locatif classique stagne souvent entre 2 % et 3,5 % après déduction des charges. Pour bâtir votre patrimoine, vous devez choisir entre la pleine propriété physique et la souplesse de la pierre papier.

Le dilemme est réel : préférez-vous garder le contrôle total malgré une gestion chronophage ou déléguer pour encaisser des revenus passifs ? Nous comparons les avantages et les risques pour vous aider à investir SCPI ou immobilier direct selon vos objectifs de retraite. On fait le point ensemble sur la stratégie gagnante pour votre portefeuille.

- Investir en SCPI ou immobilier direct : le match des concepts

- Quel capital pour débuter et quelle capacité d’emprunt ?

- Charge de gestion et mutualisation des risques locatifs

- Fiscalité et performance nette pour bâtir votre retraite

Estimation gratuite

Vous souhaitez vendre votre bien ?

Obtenez une estimation précise par un expert local en 24h.

Estimer mon bien gratuitement →Sans engagement · Réponse sous 24h

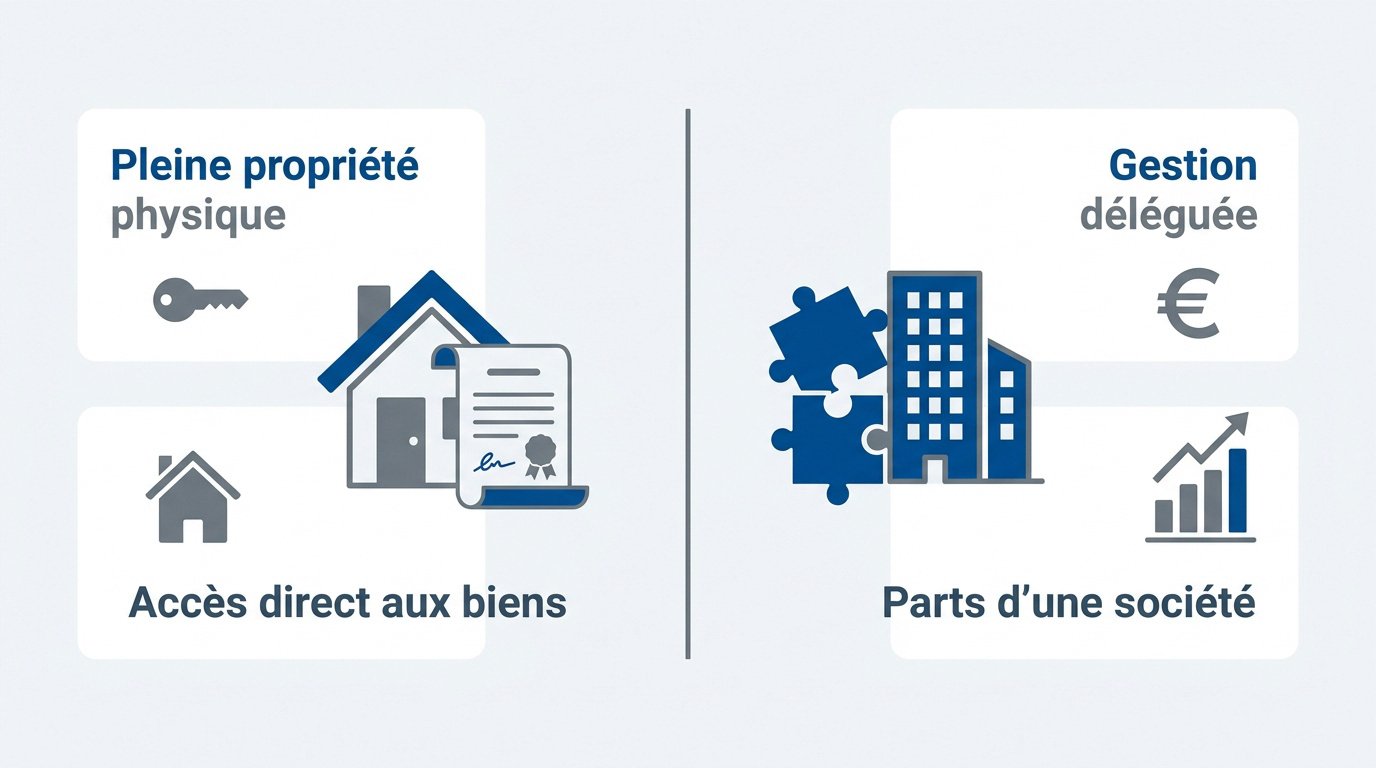

Investir en SCPI ou immobilier direct : le match des concepts

Les SCPI offrent un rendement moyen de 4,72 % contre 2 à 3 % pour le locatif direct, avec un ticket d’entrée dès quelques centaines d’euros. Ce choix oppose la gestion déléguée à la pleine propriété physique et une structure juridique spécifique.

Immobilier direct : détention d’un titre de propriété chez un notaire pour un bien tangible. SCPI : achat de parts sociales d’une société gérant un parc immobilier.

Avant de trancher, comprenons comment ces deux mondes s’affrontent sur le terrain de la propriété pure.

Acquisition physique ou pierre-papier : deux mondes opposés

L’achat en direct signifie détenir un titre de propriété authentifié chez le notaire. Vous possédez un bien tangible, identifiable et physiquement palpable. C’est la pierre traditionnelle.

La SCPI repose sur l’achat de parts d’une société. Le capital peut être fixe, impliquant le marché secondaire. À l’inverse, le capital variable permet un rachat direct par la société.

Le propriétaire direct jouit d’une liberté totale de décision. En SCPI, vous devenez un simple associé passif. La gestion est alors confiée à une structure collective spécialisée.

Pour approfondir, consultez ce guide pour comprendre les produits financiers SCPI. C’est un support précieux pour votre réflexion.

Mais au-delà de la forme juridique, c’est la nature même des murs qui change radicalement la donne.

Diversité des actifs entre résidentiel et tertiaire

L’immobilier direct se concentre souvent sur le secteur résidentiel. On achète des studios ou des T2. C’est un choix dicté par le budget et la proximité géographique.

Les SCPI ouvrent les portes du secteur tertiaire. Des bureaux, des commerces ou de la logistique deviennent accessibles. Nul besoin de débourser des millions d’euros à titre personnel.

La typologie des actifs influence directement la stabilité des baux. Ces contrats sont souvent plus longs dans l’immobilier d’entreprise. Le logement offre moins de visibilité contractuelle.

Voici les actifs types accessibles via la pierre-papier :

- Bureaux de grandes métropoles

- Entrepôts logistiques stratégiques

- Murs de boutiques en centre-ville

- Établissements de santé spécialisés

Estimation gratuite

Vous souhaitez vendre votre bien ?

Obtenez une estimation précise par un expert local en 24h.

Estimer mon bien gratuitement →Sans engagement · Réponse sous 24h

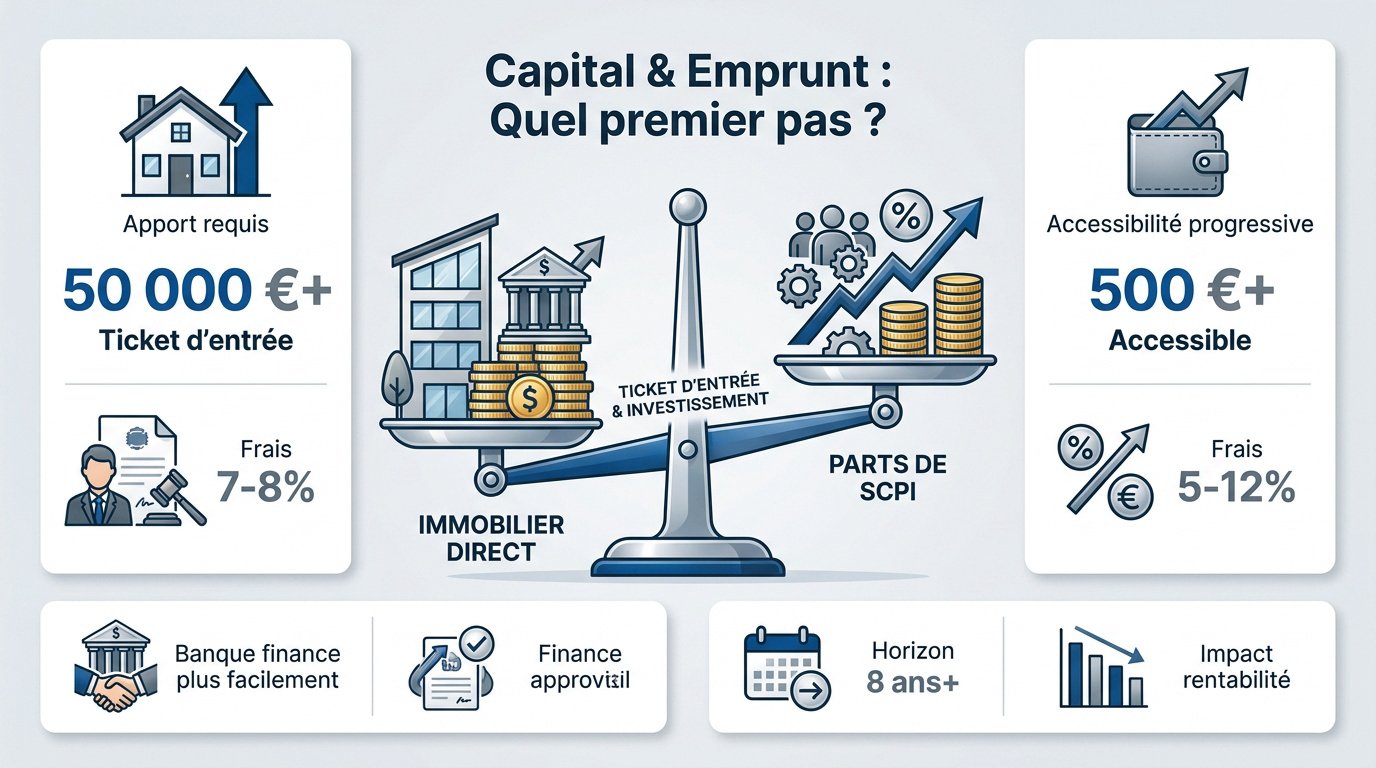

Quel capital pour débuter et quelle capacité d’emprunt ?

Après avoir posé les bases conceptuelles, il faut maintenant regarder le portefeuille, car le ticket d’entrée dicte souvent la stratégie initiale.

Ticket d’entrée et accessibilité du crédit immobilier

L’immobilier direct exige un apport pour couvrir les frais et rassurer la banque. Le ticket d’entrée dépasse souvent plusieurs dizaines de milliers d’euros. C’est un palier parfois difficile à franchir.

À l’inverse, les SCPI sont accessibles dès quelques centaines d’euros. C’est un outil de placement progressif idéal pour les petits budgets. Vous pouvez commencer sans vider vos comptes.

Concernant le crédit, les banques privilégient souvent leurs propres SCPI ou des biens physiques. Financer des parts externes s’avère parfois plus complexe pour l’investisseur.

Pour réussir votre Achat immobilier : le guide pour éviter les pièges est une lecture indispensable. Les prêteurs scrutent chaque détail de votre dossier. Soyez donc préparés.

Impact des frais de souscription sur la rentabilité

Les frais de notaire en direct pèsent environ 7 à 8 %. Ils sont payés immédiatement lors de l’acquisition du bien. Cela réduit mécaniquement votre capital de départ.

En SCPI, les frais de souscription (5 à 12 %) sont précomptés. On ne les paie réellement qu’à la revente des parts. C’est une charge différée dans le temps.

Frais de souscription entre 5 et 12 % ; horizon de placement minimum conseillé de 8 à 10 ans.

Les frais de souscription en SCPI impactent la valeur de retrait, rendant le placement peu pertinent sur une durée inférieure à huit ans.

Ces coûts obligent à viser un horizon de placement long. Amortir l’investissement demande du temps. La patience reste votre meilleure alliée.

Charge de gestion et mutualisation des risques locatifs

Au-delà de l’argent investi, c’est le temps quotidien consacré à vos actifs qui va radicalement changer selon votre choix.

Temps de gestion et entretien du parc immobilier

Gérer en direct impose de piloter les travaux. Vous devez suivre les AG de copropriété. Les nouveaux diagnostics énergétiques deviennent obligatoires. Cette activité s’avère chronophage et technique.

La SCPI offre une gestion mains libres. La société s’occupe de tout. Elle collecte les loyers et entretient les façades. C’est un confort total pour l’investisseur.

Pourtant, le direct demande de bien compter les pièces d’une maison avec précision. Les contraintes de surface et de hauteur sont réelles. L’expertise humaine ne s’improvise pas.

Vacance locative et diversification du risque

En direct, le locataire s’en va. Votre revenu tombe à zéro immédiatement. Le risque de vacance repose sur un seul actif.

La SCPI mutualise ce risque sur des centaines de locataires. Le départ d’un occupant n’impacte que peu le rendement global. C’est la force du nombre.

En fait, le rendement moyen des SCPI en 2024 tourne autour de 4,7 %. Ce chiffre illustre la stabilité de ce placement collectif.

Rôle de la régulation et des sociétés de gestion

Les sociétés de gestion sont agréées par l’AMF. Elles publient des bulletins trimestriels obligatoires. Les rapports annuels sont très détaillés.

Cette transparence protège l’épargnant contre les malversations. En direct, vous êtes seul face aux responsabilités juridiques. Les lois évoluent sans cesse.

Alors, un expert immobilier indépendant doit intervenir. Il évalue la valeur du patrimoine chaque année. Cela garantit une valeur de part juste.

Investir en SCPI ou immobilier direct : le match se joue souvent sur la tranquillité d’esprit. La régulation AMF offre un cadre sécurisant que l’investisseur seul ne possède pas.

Fiscalité et performance nette pour bâtir votre retraite

Le match final se joue sur le terrain de la rentabilité nette, là où les impôts et les frais viennent grignoter les gains.

Comparaison des revenus fonciers et des plus-values

Les revenus des deux supports sont imposés comme des revenus fonciers. On ajoute la tranche marginale d’imposition aux prélèvements sociaux de 17,2 %. La note peut grimper vite.

Les plus-values bénéficient d’abattements pour durée de détention. L’exonération totale d’impôt sur le revenu intervient après vingt-deux ans de possession. C’est un paramètre de poids.

Simulation chiffrée d’un placement sur une décennie

| Critère | SCPI (10 ans) | Immobilier Direct (10 ans) |

|---|---|---|

| Rendement brut | 4,7 % | Variable |

| Frais | Délégués | Travaux / Notaire |

| Fiscalité | Foncier | Foncier |

| Liquidité | Élevée | Faible |

| Rendement net | Stable | 2 % à 3,5 % |

L’effet de levier du crédit booste la rentabilité du direct si le bien est bien acheté. La SCPI offre une stabilité nette souvent supérieure.

Solutions en assurance-vie et démembrement de propriété

Loger des SCPI en assurance-vie permet de bénéficier de la fiscalité avantageuse du contrat sur les rachats effectués. C’est un choix judicieux.

Le démembrement de propriété permet d’acheter des parts avec une décote importante. Vous développez votre patrimoine sans alourdir votre imposition actuelle.

Optez pour la SCPI pour une gestion passive et diversifiée, ou l’immobilier direct pour un contrôle total et un levier bancaire maximal. Agissez dès maintenant pour bâtir votre retraite sereinement grâce à des revenus stables et sécurisés. Maîtrisez votre match entre investir en SCPI ou immobilier direct pour transformer votre avenir patrimonial.

Estimation gratuite

Vous souhaitez vendre votre bien ?

Obtenez une estimation précise par un expert local en 24h.

Estimer mon bien gratuitement →Sans engagement · Réponse sous 24h