Le marché du crédit immobilier affiche une moyenne de 3,47 % sur 20 ans en ce mois de juin 2026. Malgré une volatilité de l’OAT 10 ans stabilisée autour de 3,61 %, vous faites face à des barèmes bancaires qui s’ajustent avec une grande prudence selon les profils.

Nous décortiquons ensemble l’évolution du taux crédit immobilier juin 2026 et les solutions concrètes pour optimiser votre financement. Je vais vous aider à identifier les meilleures opportunités pour valider votre projet dès maintenant.

- Baromètre des taux de crédit immobilier en juin 2026

- L’influence de l’OAT 10 ans et de la BCE sur vos mensualités

- 3 solutions pour débloquer votre dossier malgré le taux d’usure

- Comment comparer les offres sans se tromper de taux

- Faut-il acheter maintenant ou attendre le second semestre ?

Estimation gratuite

Vous souhaitez vendre votre bien ?

Obtenez une estimation précise par un expert local en 24h.

Estimer mon bien gratuitement →Sans engagement · Réponse sous 24h

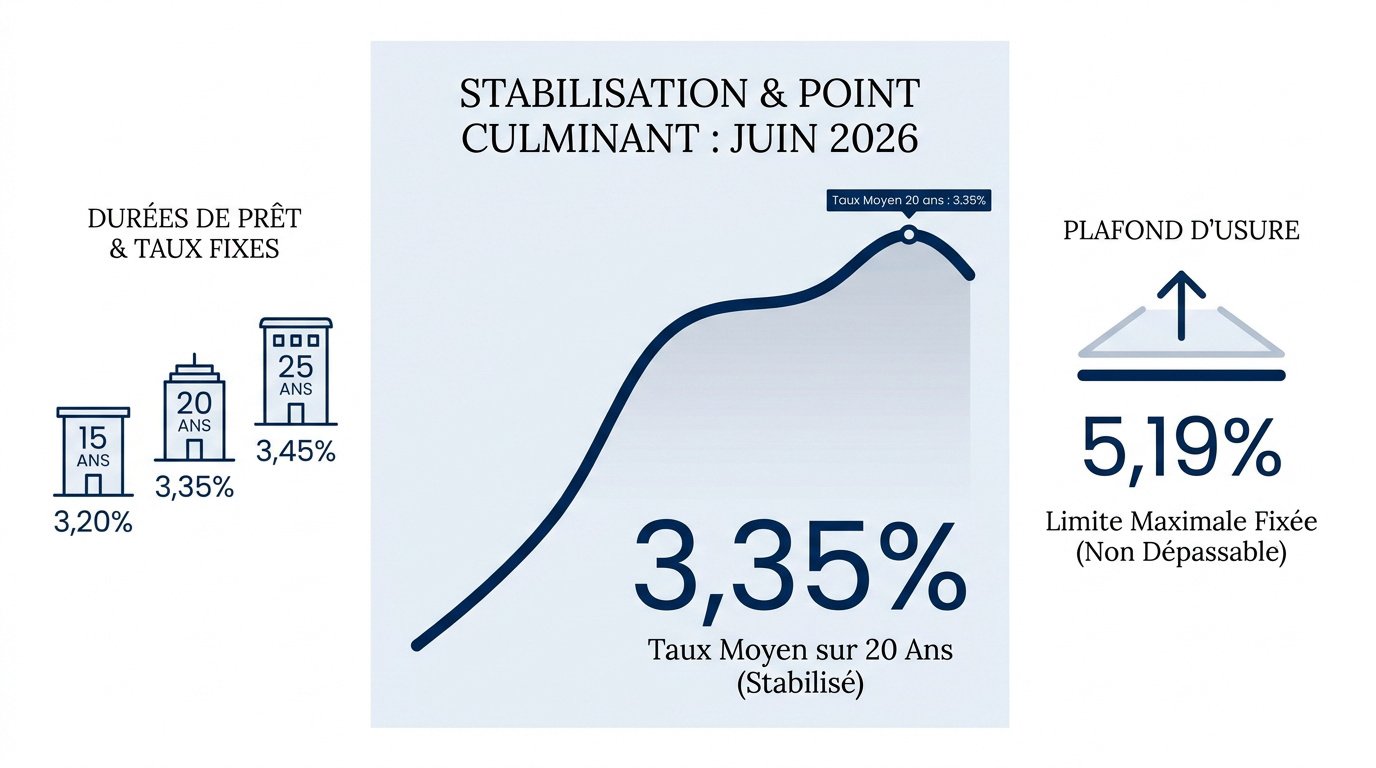

Baromètre des taux de crédit immobilier en juin 2026

En juin 2026, les taux se stabilisent autour de 3,35 %. Le plafond d’usure atteint 5,19 % pour les prêts longs, offrant une bouffée d’oxygène aux dossiers fragiles malgré la vigilance des banques.

Cette stabilisation cache pourtant des disparités selon votre profil. Voici l’analyse précise de la situation actuelle pour vos projets.

État des lieux des moyennes sur 15, 20 et 25 ans

Les barèmes affichent actuellement 3,20 % sur 15 ans et un taux moyen de 3,35 % sur 20 ans. Ces valeurs reflètent une accalmie bienvenue pour les acheteurs. La hausse semble enfin marquer le pas.

Les variations restent minimes par rapport à mai, souvent sous les 0,05 point. Le marché semble avoir trouvé son point d’équilibre. Les banques ajustent leurs marges avec parcimonie pour rester attractives.

| Durée du prêt | Taux moyen (hors assurance) |

|---|---|

| 15 ans | 3,37 % |

| 20 ans | 3,47 % |

| 25 ans | 3,53 % |

Les dossiers avec 20 % d’apport tirent leur épingle du jeu. Les excellents profils négocient même sous la barre des 3,10 %. Votre épargne devient votre meilleur levier de discussion.

Au-delà des chiffres bruts, c’est la dynamique globale du secteur qui interpelle les observateurs ce mois-ci.

Analyse de la stabilité du marché ce mois-ci

La stabilité domine malgré les tensions persistantes sur les marchés financiers. Les établissements bancaires ne souhaitent plus augmenter les coûts. La concurrence entre enseignes reprend doucement pour capter de nouveaux clients.

Le premier semestre 2026 marque un tournant pour le secteur. Le volume de crédits accordés progresse enfin. Les conseillers retrouvent des marges de manœuvre pour valider les projets, notamment si vous souhaitez vendre un bien immobilier pour réinvestir.

La production de crédit remonte, mais la sélectivité reste de mise. Un dossier propre avec un endettement maîtrisé passe désormais bien plus facilement.

Les nouveaux dossiers ne subissent plus les refus automatiques de l’an dernier. La fluidité revient dans les circuits de décision. Les banques ont faim de nouveaux dossiers et cela se sent.

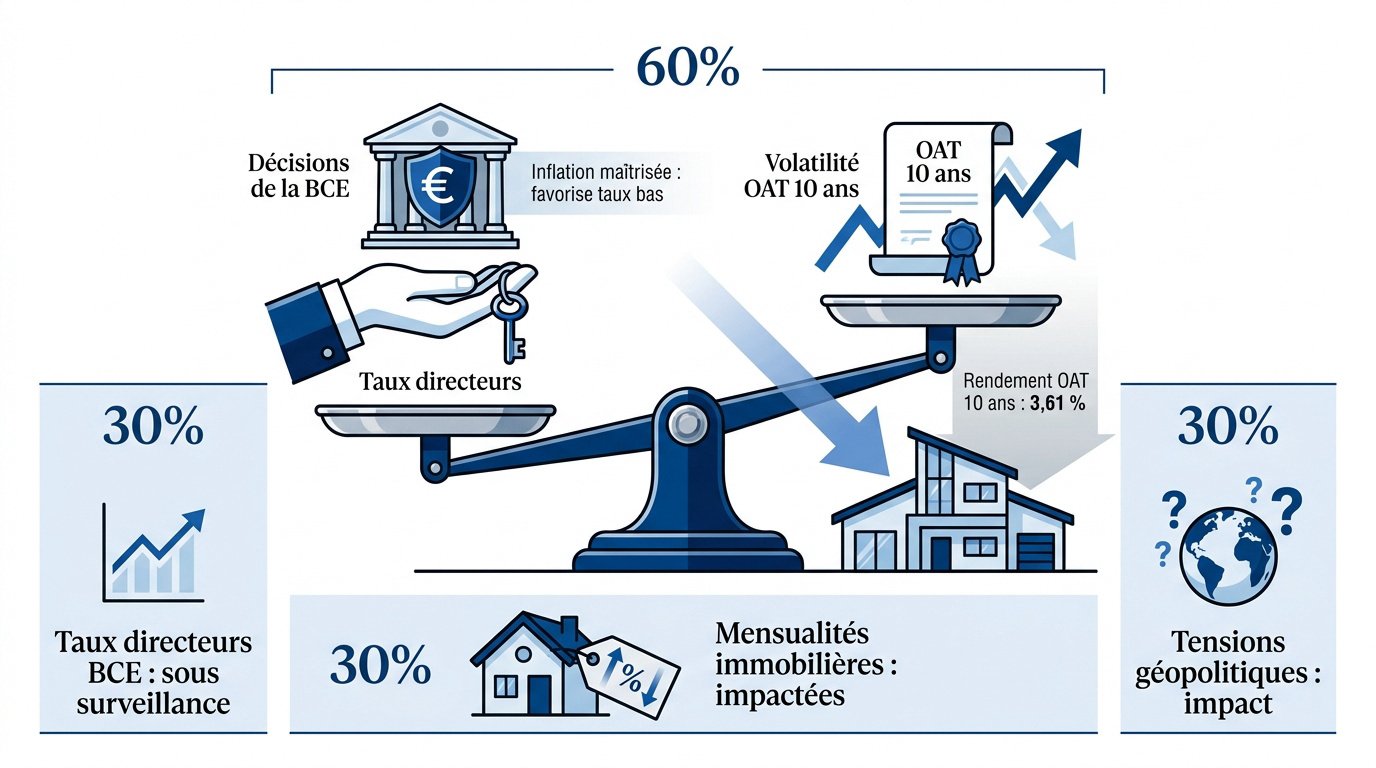

L’influence de l’OAT 10 ans et de la BCE sur vos mensualités

Si les taux stagnent en agence, c’est que les coulisses financières, pilotées par Francfort, imposent un nouveau tempo.

Impact des décisions de la Banque Centrale Européenne

La BCE maintient une surveillance étroite sur ses taux directeurs. Le coût du refinancement pour les banques dépend directement de ces annonces. Chaque mot des gouverneurs compte pour le marché.

La hausse des prix en zone euro ralentit, mais reste sous surveillance. Les banques anticipent ces données pour fixer leurs barèmes. Une inflation maîtrisée favorise le maintien de taux bas.

Le rendez-vous du 30 juin 2026 sera déterminant pour les emprunteurs. Les observateurs attendent un signal fort pour l’été. La prudence reste pourtant de mise selon la décision du Conseil des gouverneurs.

Les décisions de la BCE dictent indirectement votre pouvoir d’achat immobilier. Elles orientent la stratégie des prêteurs français.

Volatilité de l’OAT 10 ans et tensions géopolitiques

L’OAT 10 ans réagit vivement aux bruits du monde actuel. Les conflits internationaux poussent les investisseurs vers les valeurs refuges. Cela fait fluctuer brutalement le rendement obligataire de l’État.

L’indice semble s’ancrer autour de 3,61 % récemment. Ce palier rassure enfin les banques prêteuses. La visibilité s’améliore donc pour leurs calculs de rentabilité interne.

- Taux directeur BCE : Sous surveillance accrue

- Rendement OAT 10 ans à 3,61 %

- Niveau d’inflation sous-jacente : Facteur de pression

La nervosité des marchés se traduit souvent par des frais de dossier ajustés. Le client final paie le prix de cette incertitude globale. C’est une réalité comptable implacable.

Une accalmie géopolitique pourrait détendre davantage les conditions d’emprunt. C’est le scénario espéré pour la fin d’année. Mais restons attentifs aux mouvements de l’OAT.

| Indicateur | Valeur constatée |

|---|---|

| OAT 10 ans (stabilisation) | 3,61 % |

| Pic OAT (mai 2026) | 4,00 % |

| Taux d’usure (prêts longs) | 5,19 % |

Estimation gratuite

Vous souhaitez vendre votre bien ?

Obtenez une estimation précise par un expert local en 24h.

Estimer mon bien gratuitement →Sans engagement · Réponse sous 24h

3 solutions pour débloquer votre dossier malgré le taux d’usure

Comprendre les marchés est une chose, mais agir concrètement sur votre dossier pour franchir le barrage de l’usure en est une autre.

Améliorer l’apport et le reste à vivre pour rassurer les banques

Les banques exigent désormais un apport couvrant les frais de notaire et plus encore. Actuellement, 15 % du prix d’achat devient la norme minimale. La sécurité financière prime avant tout.

Vos trois derniers relevés doivent être impeccables. Aucun découvert ne sera toléré par l’analyseur de risques. Montrez une capacité d’épargne régulière et sérieuse chaque mois.

Le calcul reste bloqué à 35 % assurance comprise. Optimiser vos revenus est essentiel pour passer les filtres. Pensez à solder vos petits crédits conso rapidement.

Solder les petits crédits à la consommation en cours pour réduire le taux d’endettement sous le seuil des 35%.

Un dossier propre rassure le comité de crédit. Cela accélère grandement l’édition de votre offre de prêt.

Un apport personnel solide reste le levier numéro un pour faire basculer une décision bancaire favorable en 2026.

Stratégie de contournement des blocages administratifs

Ce taux plafond protège l’emprunteur du surendettement. Pourtant, il peut paralyser les dossiers aux frais annexes élevés. C’est un équilibre fragile.

Négociez les frais de dossier ou le coût de la garantie. Chaque euro économisé fait baisser votre TAEG global. C’est parfois ce qui permet de passer sous l’usure.

Cet expert connaît les banques aux critères les plus souples. Il sait présenter votre profil sous son meilleur jour. Son réseau est un atout majeur.

Ne baissez pas les bras face à un premier refus administratif. Des solutions existent pour débloquer votre situation immobilière efficacement.

Comment comparer les offres sans se tromper de taux

Une fois le dossier accepté, encore faut-il savoir lire entre les lignes des propositions chiffrées pour ne pas payer trop cher.

Différence entre taux nominal et TAEG

Le TAEG englobe tout : intérêts, assurance et frais divers. C’est le seul indicateur de comparaison valable. Ne vous fiez pas qu’au taux brut.

Le taux nominal est incomplet. Ce chiffre ne montre que la part d’intérêt pur. Il oublie souvent le coût réel de l’assurance emprunteur. La différence peut être colossale sur vingt ans.

Un petit écart de taux change radicalement vos mensualités. Sur 200 000 euros, cela représente des milliers d’euros. Soyez vigilant sur chaque virgule.

Exigez toujours une simulation complète incluant tous les frais annexes avant de signer. C’est la seule méthode pour éviter les mauvaises surprises.

| Durée | Taux Nominal Moyen | Taux d’usure Q2 2026 | Statut |

|---|---|---|---|

| 15 ans | 3,20% | 4,48% | Conforme |

| 20 ans | 3,35% | 5,19% | Conforme |

| 25 ans | 3,45% | 5,19% | Conforme |

Pour un emprunt de 200 000 € sur 20 ans à 3,47 %, la mensualité s’élève à 1 157 € pour un coût total de 77 680 €. Une hausse de seulement 0,25 point alourdit votre budget de 30 à 40 € chaque mois.

Économies via la délégation d’assurance emprunteur

Grâce à la Loi Lemoine, vous pouvez résilier votre assurance de prêt à tout moment. Plus besoin d’attendre la date anniversaire du contrat. C’est une liberté majeure.

Les banques proposent souvent des contrats standardisés coûteux. Une assurance externe s’adapte précisément à votre santé. Les économies atteignent souvent 50 % par rapport au contrat groupe.

Sur la durée totale, le gain se chiffre en milliers d’euros. C’est le levier le plus simple pour réduire le TAEG. Ne négligez pas ce point lors de l’Évolution des taux de crédit immobilier en juin 2026.

Demandez des devis comparatifs dès la phase de recherche de financement pour gagner du temps. Consultez aussi nos conseils pour financer vos travaux efficacement.

Faut-il acheter maintenant ou attendre le second semestre ?

Au-delà des chiffres, la question du timing devient cruciale pour ceux qui hésitent encore à franchir le pas.

Impact du PTZ et des aides sur votre capacité d’achat

Le Prêt à Taux Zéro booste votre capacité d’emprunt sans intérêts. C’est un coup de pouce non négligeable. Il réduit le coût global du projet.

Les aides diffèrent selon l’état du bien. Le neuf bénéficie souvent de frais de notaire réduits. L’ancien performant profite de subventions pour la rénovation énergétique.

Ces prêts bonifiés compensent largement la hausse des taux classiques. Ils permettent d’acheter quelques mètres carrés supplémentaires. C’est stratégique.

Vérifiez votre éligibilité avant de définir votre budget final pour éviter les mauvaises surprises.

Des offres « Vente Flash » à 1,99 % sont disponibles pour les logements neufs ou à haute performance énergétique (A ou B).

- Avantages du PTZ 2026 : Financement partiel sans intérêt et différé de remboursement selon les revenus.

- Frais de notaire dans le neuf : Réduits à environ 2 ou 3 % contre 7 ou 8 % dans l’ancien.

- Aides à la rénovation globale : Subventions conditionnées à un gain de performance énergétique (classe D minimum après travaux).

Disparités régionales et scénarios pour la fin d’année

L’Île-de-France reste sous pression avec des prix élevés. En province, certaines villes offrent des opportunités réelles. Le marché est très fragmenté.

Si l’inflation baisse au second semestre, les taux pourraient suivre. Un scénario de baisse modérée est envisageable pour l’automne. Restez attentifs aux signaux économiques.

Acheter maintenant n’exclut pas de renégocier plus tard. Si les taux chutent d’un point, l’opération sera rentable. Ne bloquez pas vos projets.

Le moment idéal dépend de votre situation personnelle et de la perle rare trouvée sur le marché.

| Durée du prêt | Taux moyen constaté |

|---|---|

| 15 ans | 3,37 % |

| 20 ans | 3,47 % |

| 25 ans | 3,53 % |

Pour mieux comprendre les variations de prix selon la localisation, consultez les facteurs qui influencent le prix d’un bien immobilier avant de signer votre offre.

En juin 2026, la stabilisation des taux autour de 3,32 % sur 20 ans et l’assouplissement du plafond d’usure à 5,19 % marquent une reprise réelle. Optimisez dès maintenant votre apport et comparez les TAEG pour saisir les meilleures opportunités bancaires. Votre projet immobilier redevient possible : agissez pour sécuriser votre futur habitat aux meilleures conditions.

Estimation gratuite

Vous souhaitez vendre votre bien ?

Obtenez une estimation précise par un expert local en 24h.

Estimer mon bien gratuitement →Sans engagement · Réponse sous 24h